बजट अर्थ एवं महत्व

बजट एक निश्चित वर्ष के लिए सरकार की अनुमानित आय – व्यय का विवरण है. बजट उपलब्ध संसाधनों के आकलन करने की प्रक्रिया है ,तथा पूर्व निर्धारित प्राथमिकताओं के आधार पर संगठन के विभिन्न गतिविधियों के लिए आवंटित करने की प्रक्रिया भी है. यह सार्वजनिक ज़रूरतों तथा दुर्लभ संसाधनों को संतुलित करने का प्रयास भी है . परंतु बजट केवल आर्थिक गतिविधियां नहीं है ,यह धन से इतर है ,बजट दर्शन ,नीति तथा चयन का प्रतिनिधित्व करता है . यह संसाधनों के आवंटन में प्रतिस्पर्धा की प्राथमिकताओं ,निष्पक्षता तथा सामाजिक न्याय के मुद्दों पर भी ध्यान केंद्रित करता है . यह उस दिशा का भी संकेत करता है जिसमे उस देश का नेतृत्व करता है तथा उस मार्ग को भी बताता है जिससे उद्देश्यों की प्राप्ति की जाती है. अपनी वित्तीय भूमिकाओं को छोड़कर बजट द्वारा निम्नलिखित कार्य किए जाते है —

- बजट नियंत्रण के रूप में कार्य करता है . यह विभिन्न विभागों में कार्यों के मूल्यांकन का माध्यम है , यदि कोई विभाग लक्ष्य से दूर है तो इसे बजटीय प्रस्तावों में सूचित किया जा सकता है ,और सुधारात्मक कार्यवाही की जा सकती है .

- बजट प्रक्रिया में विभिन्न विभाग सम्मिलित होते है , विभिन्न विभागों के मध्य विवादों का समाधान किया जाता है . बजटीय योजना तथा कार्यान्वयन विभिन्न विभागों को एक साथ लाने में मदद करते है तथा उनमे समन्वय स्थापित करते है .

- कम प्रदर्शन करने वाले विभागों को दंडात्मक कार्यवाही के रूप में बजट में कटौती की जाती है . इसीलिए यह विभिन्न विभागों के काम काज में दक्षता बनाए रखने में सहायक है .

- बजट प्रशासकीय जरूरतों के अनुसार संस्थात्मक परिवर्तन लाने में सहायक हो सकते है , जैसे यदि सरकार अपने कर्मचारियों के उत्पादकता में सुधार चाहती है तो प्रोत्साहन के रूप में बोनस दे सकती है .

- बजट संसाधनों के वितरण के लिए एक मंच भी प्रदान करता है , यह आमिर तथा गरीब श्रमिकों तथा गैर श्रमिकों तथा विभिन्न भौगोलिक क्षेत्रों के मध्य संसाधनों का पुनर्वितरण करता है .

- यह धन का सार्वजनिक उत्तरदायित्व तय करता है.

निष्कर्षतः यह सरकारी गतिविधियों को बढ़ावा देने के लिए एक योजनाबद्ध दृष्टिकोण है ,जो वृहद् संसाधनों को संगठित करने की मांग करता है . विगत वर्षों में सरकार के बारे में जनता की राय बदलने के लिए बजटीय प्रक्रिया में बदलाव को अच्छी तरह समझ जा सकता है .

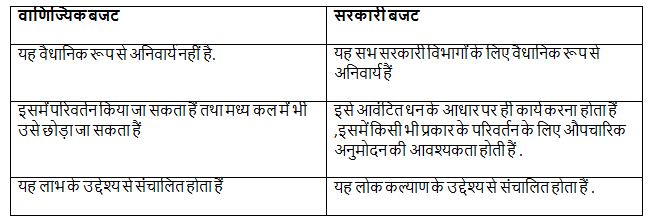

वाणिज्यिक बजट तथा सरकारी बजट में कई अंतर है ,

दोनों में अंतर इस प्रकार है –

संघीय बजट

संघीय बजट को वार्षिक वित्तीय विवरण के रूप में जाना जाता है , इसके दो उद्देश्य है —

(a) संघ सरकार की गतिविधियों का वित्त पोषण

(b) यह रोजगार ,निरंतर आर्थिक विकास , मूल्य स्थिरता जैसे वयापक आर्थिक उद्देश्यों को हासिल करने के लिए राजकोषीय नीति का एक हिस्सा है .

संस्थान एवं कानून

- सरकार करारोपण ,उधार तथा खर्च के लिए स्वतंत्र नहीं हैं ,चूँकि सरकार जिन संसाधनों को संगृहीत करता हैं ,उनकी एक सीमा होती हैं .जिससे एक उचित बजट व्यवस्था की आवश्यकता होती हैं .व्यय के प्रत्येक मद के सन्दर्भ में अच्छी तरह से विचार किया जाना चाहिए तथा निश्चित अवधी के लिए बजट तैयार किया जाना चाहिए .इन वित्तीय प्रस्तावों के पीछे जनता द्वारा चुने हुए प्रतिनिधियों की मंजूरी आवश्यक हैं .

- इस सन्दर्भ में भारत सरकार का बजट प्रत्येक वर्ष दोनों सदनों में प्रस्तुत किया जाता हैं ,बजट में एक वित्तीय वर्ष के लिए अनुमानित आय और व्यय विवरण शामिल होते हैं .भारत में वित्तीय वर्ष का प्रारम्भ 1 अप्रैल से होता हैं .यह सरकार की वित्तीय तथा आर्थिक नीतियों व कार्यक्रमों के समीक्षा का अवसर प्रदान करता हैं ,यह सरकार के दृष्टिकोण को इंगित करता हैं तथा भविष्य के नीतियों की और संकेत करता हैं .

- भारत में आवश्यक वित्तीय प्रक्रियों का विवरण भारतीय संविधान में उल्लेखित हैं ,जो वित्तीय मामलों में लोकसभा की सरवोच्चता को सुनिश्चित करता हैं . संविधान के अनुसार संसद के प्राधिकार के अतिरिक्त कोई भी कर न तो विनियोजित किया जा सकता हैं ,न ही संगृहीत किया जा सकता हैं ,राष्ट्रपति प्रत्येक वर्ष संसद के समक्ष वार्षिक वित्तीय विवरण रखवाएगा .

- संविधान के अनुच्छेद 112 के अनुसार (संघ सरकार की स्थिति में ) तथा संविधान के अनुच्छेद 202 के अनुसार (राज्य सरकार की स्थिति में ) यह कहा गया हैं कि सरकार विधायिका के समक्ष प्रत्येक वर्ष वार्षिक वित्तीय विवरण रखेगी .

- केंद्र सरकार के पास दो बजट थे – आम बजट और रेल बजट . वर्ष 1921 में एकवर्थ समीति के सिफारिशों के आधार पर आम बजट को रेल बजट से अलग कर दिया गया था . पुनः 2017 में दोनों को सम्मिलित कर दिया गया .

आम बजट में सभी मंत्रालयों के कुल प्राप्तियों तथा व्यय का अनुमान होता हैं ,इसमें निम्नलिखित तीन आंकड़े सम्मिलित होते हैं —

(1)विगत वर्ष कि कुल वास्तविक आय तथा व्यय .

(2) चालू वर्ष के संसोधित आंकड़े .

(3)आगामी वर्ष के लिए बजट अनुमान

सरकार कि प्राप्तियों को संविधान के तीन खातों में रखा जाता हैं —

(1) संचित निधि

(2) लोक लेखा निधि

(3)आकस्मिकता निधि

अनुमानित आय और व्यय इन निधियों से अलग रखे जाते हैं —

संचित निधि –

यह एक ऐसी निधि हैं जिसमे सभी प्राप्तियां जमा की जाती हैं तथा सभी व्यय निकाले जाते हैं ,अर्थात

- सरकार द्वारा प्राप्त सभी राजस्व

- सरकार द्वारा लिए गए सभी ऋण ,ट्रेजरी बिल तथा अन्य माध्यम

- ऋण के रूप में प्राप्त आय तथा अन्य सभी प्रकार के पुनर्भुगतान .

- सरकार द्वारा सभी प्रकार का भुगतान विधिक रूप से इसी फण्ड से किया जाता हैं .इस निधि से संसद की अनुमति के बिना किसी भी प्रकार से धन विनियोजित नहीं किया जा सकता .विधि द्वारा अधिकृत विनियोजन से ही धन निकल जा सकता हैं .

निम्नलिखित प्रकार के व्यय संचित निधि में सम्मिलित हैं —

- राष्ट्रपति के वेतन और भत्ते .

- राज्य सभा के अध्यक्ष तथा उपाध्यक्ष एवं लोक सभा के अध्यक्ष तथा उपाध्यक्ष के वेतन व भत्ते .

- सर्वोच्च न्यायलय के न्यायाधीशों के वेतन व भत्ते .

- उच्च न्यायालय के न्यायधीशों के पेंशन .

- भारत के नियंत्रक एवं महालेखापरीक्षक के वेतन भत्ते एवं पेंशन.

- संघ लोक सेवा आयोग के अध्यक्ष तथा सदस्यों के वेतन भत्ते एवं पेंशन .

- ऐसे ऋण जिनके लिए भारत सरकार उत्तरदायी हैं जैसे -ऋण ,भुगतान व वसूली से सम्बंधित अन्य खर्च (सिंकिंग फण्ड )

- अदालत या न्यायधिकरण के फैसले से प्राप्त पुरस्कार या धन .

- अन्य कोई ऐसा खर्च जिसे संसद कानून द्वारा घोषित करे .

लोक लेखा निधि

भारत सरकार की ओर से अन्य सार्वजनिक धन (संचित निधि से सम्बंधित धन को छोड़कर )लोक लेधा निधि में जमा किए जाएंगे जो इस प्रकार हैं —

- सरकार द्वारा भविष्य निधि ,लघु बचत , सड़क विकास ,प्राथमिक शिक्षा जैसे अन्य विशेष खर्च सम्मिलित होंगे .

- यह निधि कार्यपालिका द्वारा संचालित की जाती हैं ,इसमें किसी भी प्रकार के भुगतान के लिए संसद की अनुमति आवश्यक नहीं हैं .

- लोक निधि सरकार से सम्बंधित नहीं होती तथा अंततः उसी प्राधिकारी या व्यक्ति को भुगतान किया जाता हैं जिसने जमा किया हैं .

- ऐसे धन के लिए संसद की स्वीकृति आवश्यक नहीं हैं होती हैं ,सिवाय इसके जिसमे विशेष उद्देश्यों के लिए संसद ने धन की अनुमति प्रदान की हैं . ऐसी स्थिति में विशेष उद्देश्य के लिए वास्तविक खर्चों को संसद की अनुमति के आधार पर ही निकल जा सकता हैं .

आकस्मिकता निधि

संविधान के अनुच्छेद 267 के अनुसार संसद आकस्मिकता निधि के गठन के लिए अधिकृत हैं ,जिसमे विधि द्वारा समय समय पर धन जमा किया जाएगा .संसद ने आकस्मिकता निधि अधिनियम 1950 के अनुसार आकस्मिकता निधि का गठन किया हैं .यह निधि राष्ट्रपति के अधीन हैं .इससे किसी आकस्मिक खर्चे के लिए धन का विनियोजन संसद द्वारा समय समय पर किया जाता हैं .यह राष्ट्रपति के नाम पर वित्त सचिव द्वारा संचालित किया जाता हैं .

- भारत में लोकनिधि की तरह यह कार्यपालिका द्वारा संचालित किया जाता हैं .

- ऐसे आकस्मिक खर्चों के लिए संसद भविष्य के समस्याओं के आधार पर निधि तय करती हैं और इतनी ही राशि संचित निधि से आकस्मित निधि में जमा की जाती हैं .इस निधि के लिए संसद द्वारा अधिकृत न्यूनतम राशि 50 करोड़ हैं .

- संविधान के अनुसार वार्षिक वित्तीय विवरण राजस्व खातों पर खर्च तथा अन्य खर्चों में अंतर करता हैं .सरकारी बजट ,राजस्व बजट तथा पूंजी बजट से मिलकर बनता हैं .वार्षिक वित्तीय विवरण में सम्मिलित आय व्यय के अनुमान कुल खर्चों ,पुनर्प्राप्ति एवं पुनर्भरण को निधि में प्रदर्शित करेगा .

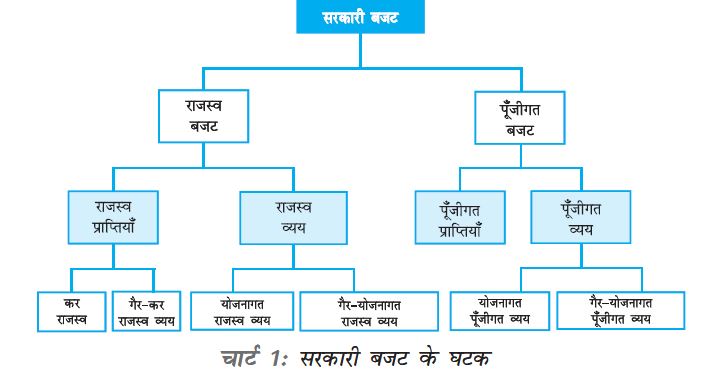

सरकारी बजट के घटक

भारत में प्रत्येक वित्तीय वर्ष ,सरकार की अनुमानित प्राप्तियों और व्ययों का विवरण संसद के समक्ष प्रस्तुत करना एक संवैधानिक अनिवार्यता है .इस वार्षिक वित्तीय विवरण से मुख्य बजट दस्तावेज बनता है .इसके अतिरिक्त बजट में राजस्व लेखा पर व्यय और अन्य प्रकार के व्यय में अवश्य ही अंतर होना चाहिए .अतः बजट दो प्रकार के होते है : (i) राजस्व बजट (ii) पूंजीगत बजट . जैसा की निचे दिए गए चित्र में दिया गया है

राजस्व लेखा

राजस्व बजट में सरकार की चालू प्राप्तियां और उन प्राप्तियों से किए जाने वाले व्यय के विवरण को दर्शाया जाता है .

राजस्व प्राप्तियां – राजस्व प्राप्तियां सरकार की वह प्राप्तियां है जो गैर – प्रतिदेय हैं अर्थात इसे पाने के लिए सरकार से पुनः दावा नहीं किया जा सकता है.इसे कर और गैर कर राजस्व में विभक्त किया जाता है .

कर राजस्व में कर की प्राप्तियां और सरकार द्वारा लगाए गए अन्य शुल्क शामिल होते है .कर राजस्व जो की राजस्व प्राप्तियों का एक महत्वपूर्ण घटक है , में मुख्य रूप से प्रत्यक्ष कर और अप्रत्यक्ष कर होते है

• प्रत्यक्ष कर- ऐसा कर जिसका बोझ प्रत्यक्ष रूप से व्यक्ति (व्यक्तिगत आयकर ) और फर्म (निगम कर ) पर पड़ता है . अन्य प्रत्यक्ष करों जैसे संपत्ति कर , उपहार कर और सम्पदा शुल्क आदि का राजस्व में होने वाली आय में कभी बहुत महत्व नहीं रहा है .इसीलिए इसे बहुधा ‘कागजी कर’ ही कहा जाता है .

• अप्रत्यक्ष कर- ऐसा कर जो एक व्यक्ति पर लगे जाते है पर उनका भुगतान अन्य के द्वारा किया जाता है जैसे – उत्पाद शुल्क (देश के भीतर उत्पादित वस्तुओं पर लगाए गए शुल्क), सीमा शुल्क (भारत में आयत किए जाने वाली अथवा भारत में निर्यात की जाने वाली वस्तुओं पर लगाए गए कर ) और सेवा शुल्क शामिल होते है .

पुनर्वितरण के उद्देश्य की प्राप्ति आय पर प्रगतिशील करारोपण के माध्यम से किया जाता है .इसके अन्तर्गत जैसे जैसे आय बढ़ती जाती है वैसे वैसे कर की दर ऊँची होती जाती है .फर्मो पर अनुपातिक आधार पर कर लगाए जाते है .कर की दर लाभयुक्त आय का एक विशेष अनुपात होती है .जीवन के लिए अनिवार्य वस्तुओं को उत्पाद कर से मुक्त रखा जाता है अथवा उन पर कर की दर निम्न होती है . सुख और अर्ध – विलासिता की वस्तुओं पर सामान्य दर से कर लगाया जाता है ,जबकि पूर्ण विलासिता संबंधी वस्तुओं ,तम्बाकू और पेट्रोलियम उत्पादों पर कर की दर काफी ऊँची होती है .

गैर – कर राजस्व

केंद्र सरकार के गैर – कर राजस्व के अन्तर्गत मुख्य रूप से आते है—

- ब्याज प्राप्तियां – यह केंद्र सरकार के द्वारा राज्य सरकार एवं अन्य सरकारी संस्थान को दिए गए ऋण से प्राप्त ब्याज है . गैर कर राजस्व से सबसे ज्यादा आय राजस्व प्राप्ति से होता है .

- सरकार के निवेश से प्राप्त लाभांश और लाभ – यह केंद्र सरकार के , सरकारी ,अर्धसरकारी एवं निजी कंपनियों में निवेश से प्राप्त आय है .जब अर्धसरकारी एवं निजी कंपनियों के शेयर से आय होता है तो इसे लाभांश (dividend)कहते है ,और जब सरकारी कंपनियों के शेयर से आय होता है तो इसे लाभ(profit) कहते है .

- सरकार द्वारा प्रदान की गई सेवाओं से प्राप्त शुल्क .

- नकद सहायता अनुदान -इसके अन्तर्गत विदेशों और अंतरराष्ट्रीय संगठनों द्वारा प्रदान किए जाने वाले नकद सहायता अनुदान को शामिल किया जाता है .

- राजस्व प्राप्ति के आकलन में वित्त विधेयक में किए गए कर प्रस्ताव के प्रभावों पर विचार किया जाता है .

राजस्व व्यय –

राजस्व व्यय केंद्र सरकार का भौतिक या वित्तीय परिसम्पतियों के सृजन के अतिरिक्त अन्य उद्देश्यों के लिए किया जाता है .राजस्व व्यय का सम्बन्ध सरकारी विभागों के सामान्य कार्यों तथा विविध सेवाओं ,सरकार द्वारा उपगत ऋण ब्याज अदायगी ,राज्य सरकारों और अन्य दलों से प्रदत्त अनुदान (यद्यपि कुछ अनुदानों से परिसम्पतियों का सृजन भी हो सकता है ) आदि पर किए गए व्यय होता है .

बजटीय दस्तावेज में कुल राजस्व व्यय को योजनागत और गैर योजनागत मदों में बनता जाता है .

- योजनागत राजस्व व्यय का सम्बन्ध केंद्रीय योजनाओं (पंचवर्षीय योजनाओं ) और राज्यों और संघ शासित प्रदेशों की योजना के लिए केंद्रीय सहायता है .

- गैर योजनागत व्यय राजस्व व्यय.गैर योजनागत व्यय के मुख्य मदों में ब्याज अदायगी , प्रतिरक्षा सेवाएं ,उपदान ,वेतन और पेंशन आते है .

- बाजार ऋणों , बाह्य ऋणों और विभिन्न आरक्षित निधियों पर ब्याज अदायगी गैर योजनागत राजस्व व्यय का एक सबसे बड़ा घटक होता है .

- प्रतिरक्षा व्यय गैर योजनागत व्यय का दूसरा सबसे बड़ा घटक है और इस अर्थ में यह एक प्रतिबद्ध व्यय है कि राष्ट्रीय सुरक्षा से सम्बंधित इस मद में अधिक कटौती का क्षेत्र अत्यल्प है .

- उपदान एक महत्वपूर्ण नीतिगत उपकरण है ,जिसका उद्देश्य कल्याण में वृद्धि करना है . सार्वजनिक वस्तुओं और शिक्षा तथा स्वास्थ्य जैसी सेवाओं का अल्पमूल्यन के माध्यम अव्यक्त उपदान प्रदान करने के अतिरिक्त सरकार निर्यात , ऋण पर ब्याज , खाद्य पदार्थ और उर्वरक जैसे मदों पर व्यक्त रूप उपदान प्रदान करती है .

पूंजीगत लेखा

पूंजीगत बजट केंद्रीय सरकार की परिसंपत्तियों के साथ साथ दायित्वों से सम्बंधित राशियों का वह लेखा है , जो पूंजी में होने वाले परिवर्तनों का ध्यान रखता है . इसके अन्तर्गत सरकार की पूंजीगत प्राप्तियां एवं पूंजीगत व्यय शामिल होती है .यह सरकार की वित्तीय आवश्यकताओं तथा उनके वित्तीय प्रबंधन को दर्शाते हैं.

पूंजीगत प्राप्तियां –

सरकार की वे सभी प्राप्तियां जो दायित्वों का सृजन या वित्तीय परिसंपत्तियों को काम करती हैं पूंजीगत प्राप्तियां कहलाती हैं .

• ऋण पूंजी प्राप्तियां – यह मुख्य रूप से उधार और अन्य देनदारियों को शामिल करता है।

सार्वजनिक कर्ज – पूंजीगत प्राप्तियों की मुख्य मदें सार्वजनिक कर्ज हैं ,जिसे सरकार द्वारा जनता से लिए जाता हैं .इसे बाजार ऋण कहते हैं . इसके अन्तर्गत ट्रेजरी बिल की बिक्री के द्वारा रिज़र्व बैंक और व्यवसायिक बैंकों तथा अन्य वित्तीय संस्थानों से सरकार द्वारा ऋण ग्रहण ,विदेशी सरकारों तथा अंतरराष्ट्रीय संगठनों से प्राप्त कर्ज और केंद्र सरकार द्वारा प्रदत्त ऋणों की वसूली आदि शामिल हैं .

• गैर-ऋण पूंजी प्राप्तियां – इसके अन्तर्गत लघु बचतें (डाकघर बचत खाता,राष्ट्रीय बचत प्रमाण पत्र आदि शामिल हैं ), भविष्य निधि और सार्वजनिक उपक्रम (पी. एस. यू.)के शेयरों की बिक्री से प्राप्त निवल प्राप्तियां शामिल हैं . इसे सार्वजनिक क्षेत्रक उपक्रम या विनिवेश कहा जाता हैं .

पूंजीगत व्यय

ये सरकार के वे व्यय हैं जिसके परिणामस्वरूप भौतिक या वित्तीय परिसम्पतियों का सृजन या वित्तीय दायित्वों में कमीं होती हैं . पूंजीगत व्यय के अन्तर्गत भूमि अधिग्रहण , भवन निर्माण , मशीनरी , उपकरण शेयरों में निवेश और केंद्र सरकार के द्वारा राज्य सरकारों एवं संघ शासित प्रदेशों , सार्वजनिक उपक्रमों तथा अन्य पक्षों को प्रदान किए गए ऋण और अग्रिम संबंधी व्ययों को शामिल किया जाता हैं .पूंजीगत व्यय को भी बजट दस्तावेज में योजना और गैर योजनागत व्यय के रूप में वर्गीकृत किया जाता हैं .वित्त व्यय के अन्तर्गत योजना एवं गैर – योजना में अंतर स्थापित किया जाता हैं .इस वर्गीकरण के अनुसार ,योजनागत पूंजीगत व्यय का सम्बन्ध राजस्व व्यय के समान,केंद्रीय योजना और राज्य तथा संघ शासित प्रदेशों की योजनाओं के लिए केंद्रीय सहायता से होता हैं .गैर योजनागत पूंजीगत व्यय में सरकार द्वारा प्रदत्त विविध सामान्य,सामाजिक और आर्थिक सेवाओं पर व्यय शामिल होते हैं .

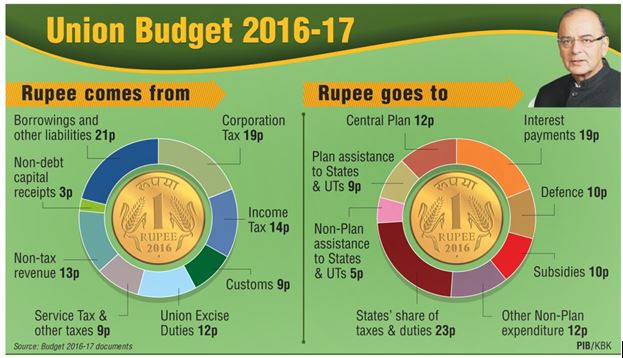

संघीय बजट 2016-17 से दिए गए आंकड़े

दिए गर आंकड़ों के अनुसार

- सभी कर राजस्व में कॉर्पोरेट कर का योगदान सर्वाधिक है .

- सभी गैर कर राजस्व में उत्पाद शुल्क का योगदान सर्वाधिक है .

- सभी कर राजस्व में, प्रत्यक्ष करों का योगदान 52.4 प्रतिशत है.

UPSC syllabus,SYLLABUS OF UPSC MAINS GS-III,LIST OF IMPORTANT BOOKS FOR PRELIMS Sep 20, 2017

[…] बजट […]